Úrokové sazby hypoték - Nejlevnější banky právě teď?

Zobrazit všechny diskuse, založit vlastní nebo reagovat:

Detail diskuse:

Diskuse

Úrokové sazby hypoték - Nejlevnější banky právě teď?

V posledních dnech neustále čtu, že úrokové sazby hypoték jsou na historickém minimu a vyplatí se ji vzít právě teď. že již více neklesnou. Máme v plánu si vzít dům na hypotéku, ale počítali jsme s tím řádově až za půl roku. Na druhou stranu, pokud se máme zavázat na dalších 15 až 20 let, tak by jsme si ji možná vzali už teď. Je to tedy opravdu právě nejlevnější? Děkuji

Diskusi založil:

Iva Birnerová

Počet shlédnutí:

2809x

Počet příspěvků:

8x

Reakce

ing. Karlík

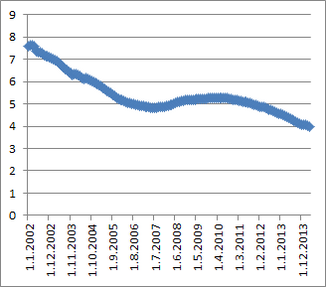

Pokud se na to podíváte v delším časovém horizontu - tak ano, je. Nebudu brát v potaz léta těsně po revoluci - Úroky se pohybovaly v okolí 15%, což nepovažuji za relevantní. Začněme v roce 2002, zde jsme byli na úrovni 8%. Následoval sestup až do roku 2007 na 4%. Tedy neustálý sestup už od revoluce. Následuje náhlý nárůst - což byla finanční krize spojená s nemovitostmi. Poprvé v ČR sazby stoupaly. Po krizi (v roce 2012) úrokové sazby opět klesají a to až na historická minima. Jestli bude tento trend výboje pokračovat? Těžko říci. Z jednoho úhlu pohledu mají banky stále kde snižovat náklady a je možné jít níže. Na druhou stranu záleží jen na nich, kam až klesnou a kdy se vše zastaví. Já tipuji, že současná situace už levnější nebude! Toto poslední snížení na 2,88% následovaly už jen některé společnosti (ČS, KB, Hypoteční...). Ostatní již nesnižovaly a zůstaly výše. Nevidím tedy důvod, proč by nyní měli jít ještě níže, když již teď mají oproti ostatním konkurenční výhodu. V grafu vývoje prosím omluvte špatnou časovou osu - posledním údajem je červen 2014. Excel mi tam bohužel zobrazuje prosinec 2013 (protože na ose není dostatek místa).

Reakce

Finanční poradce

Dobrý den, rád bych Vás trochu poupravil. Nemáte pravdu s tím, že se zavazujete na 15 až 20 let. U každé hypotéky existuje doba fixace. A po tuto dobu je úrok neměnný. Tedy navštívíte banku a uzavřete úvěrovou smlouvu s úrokem 2,88% a s dobou fixace na 5 let. Nyní je Vám garantováno, že následujících 5 let se tyto procenta nezmění a zůstanou na této hodnotě. Po uplynutí 5 let máte dvě možnosti - prodloužit s původní společností smlouvu, ale za jiná (aktuální) procenta. Nebo můžete navštívit konkurenční banku a převést si hypotéku k ní. A uzavřít novou smlouvu na její procenta. Jinými slovy provedete refinancování. Takže se nezavazujete na dalších 20 let, ale jen na dobu fixace.

Reakce

Finanční poradce

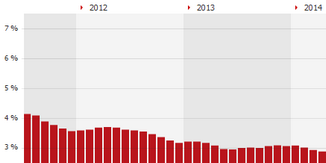

Váš graf má správný průběh i data. Ale podařilo se mi najít lepší, který je více přehledný. Je jen za roky 2012, 2013 a 2014 - což mi připadá více aktuální. Nejsem schopný říci žádnou prognózu na následující měsíce. Pokud nyní přemýšlíte na úvěrem, tak dle mého názoru si jej ihned sjednejte. Pokud na něj nejste zcela připraveni, tak sečkejte. Z mého pohledu riskujete maximálně setiny procent.

Reakce

Jelínek

Operovat s úrokem jako pevným číslem je velmi zavádějící. Tento údaj totiž zahrnuje průměr a to navíc i skrze trhem. Za prvé zde nejsou uvažovány různé bankovní společnosti Co je ale ještě větším faktorem, jsou konkrétní podmínky. U hypotéky si můžete zvolit tzv. dobu fixace, tedy jak dlouho bude garantován stejný úrok. A taktéž míru spoluúčasti na financování, tedy kolik zaplatíte vy a kolik si půjčíte. Čím delší zafixování, tím nižší. Čím větší spoluúčast, tím menší. Tento údaj je označován LTV (poměr spoluúčasti vůči celkové hodnotě). Můžete se tedy lehce dostat hluboce pod tyto zprůměrované údaje. Či naopak. Nedoporučoval bych Vám, aby jste si něco sjednávala, pokud na to dlouhodobě nemáte. Pokud jste s tím počítala až za 6 měsíců, tak Vás k tomu jistě vedla životní situace a finanční rozpočet. Sečkejte. Je vše ustálit a v nejhorším scénáři dostat vyšší procenta. Než vše uspěchat a za půl roku nebýt schopna splácet.

Reakce

Mgr. Petr Hájek

V pondělí jdu do banky podepsat úvěrovou smlouvu. Nevím na co ještě víc čekat. Definitivně je již po krizi. Sazby klesají a naopak hodnota nemovitostí neustále roste - tedy ideální čas okamžitě kupovat. Řídím se tím pravidlem, že když se o nějaké investici píše v novinách, tak už bývá pomalu pozdě. A poslední měsíc nás média silně masírují neustálými rekordy a zaručenými tipy, že níž už to spadnout nemůže. Rozhodně jsou tady rezervy, ale jak psal už přede mnou pan Karlík, společnosti nemají pražádný důvod zlevňovat. Již nyní je trh roztříděn na levné a drahé. Ty nejlevnější nemají proč jít níže. A pokud ty drahé nic doposud neudělali, tak ani nic neplánují.

Reakce

Josef Havíř

Hlavně si proklikejte všechny nabídky. Předhánět se jedním číslem je hezké a pro potenciálního velmi lákavé: "vždyť nemusím nad ničím přemýšlet, jen si srovnám %". Mnoho jich má ale skryté poplatky a smluvní pokuty, se kterými dopředu nepočítáte. Předčasné splacení může zcela zamíchat situací z té levné XZY se stane nejdražší společnost na trhu, daleko dražší než všechny ostatní co vůbec nezlevnili. Prohlížejte a proklikávejte si všechny nabídky!

Reakce

František Brodský

Zrovna teď bych Vám doporučil Komerční Banku, Českou spořitelnu, Raiffeisen, Sberbank a UniCredit Bank a Wüstenrot. Ale to platí dnes a pro dnes uzavřené smlouvy. Tedy rámcově další měsíc. Co bude na trhu za dva měsíce, to nikdo neví. A taktéž pevně věřím, že ČNB nebude pokračovat ve své současné politice. Dle mého svým přístupem z dlouhodobějšího pohledu háže ČR ekonomice klacky pod nohy.

Poslat reakci do této diskuse:

Reagovat na toto téma